Aneksy wprowadzające do umowy SARON. Podpisywać czy nie?

Już od końca ubiegłego roku, niemal codziennie kontaktują się z nami Klienci, którzy właśnie otrzymali z banku aneks/informację dot. wprowadzenia do umowy kredytu frankowego wskaźnika SARON. Kredytobiorcy pytają nas głównie, czy podpisywać zaproponowany przez bank aneks, ew. jak inaczej odnieść się do pisma przesłanego z banku. W związku z tym, w dzisiejszym artykule omówione zostaną wszystkie wątpliwości i niepewności związane z zaproponowanymi przez bank aneksami.

Dlaczego nie ma już LIBOR? Co dalej z LIBOR’EM?

Od dnia 1 stycznia 2022 r. na mocy Rozporządzenia wykonawczego Komisji (UE) 2021/1847 z dnia 14 października 2021 r. w sprawie wyznaczenia ustawowego zamiennika dla niektórych terminów zapadalności stopy LIBOR dla franka szwajcarskiego (CHF LIBOR), na terenie całej Unii Europejskiej w umowach kredytu hipotecznego powiązanego ze stopą LIBOR CHF z mocy prawa obowiązuje nowy wskaźnik – SARON. Jest to spowodowane decyzją brytyjskiego organu nadzoru Financial Conduct Authority o trwałym zaprzestaniu opracowywania i publikowania wskaźnika LIBOR CHF i w związku z tym koniecznością zapewnienia ciągłości umów kredytu z nim powiązanych. Jako powody tej decyzji wskazuje się m.in. brak jasności i znajomości zasad dot. wyliczania wskaźnika LIBOR CHF.

Co to jest SARON? Kto go oblicza?

SARON to tak naprawdę skrót od „Swiss Average Rate Overnight”. Nowy wskaźnik wyliczany jest przez SIX Swiss Exchange Financial Information AG (SIX).

Od 1 stycznia 2022 roku stopa SARON zastąpiła skutecznie w każdej umowie i instrumencie finansowym na terenie Unii Europejskiej stopę CHF LIBOR. Wprowadzenie nowego wskaźnika do obecnie obowiązujących umów kredytu nie wymaga zmian w treści samej umowy (nowy wskaźnik ma automatyczne zastosowanie do umów kredytu/pożyczki), zatem Kredytobiorcy kontynuują spłatę swoich zobowiązań w oparciu o nową stopę i dotychczasowe warunki umowy. Eksperci wskazują, że nowy wskaźnik w umowach kredytu jest znacznie bezpieczniejszy od LIBOR CHF z uwagi na to, iż nie jest tak podatny na manipulacje banków. Ponadto, zawiera on tzw. „spread korygujący”, którego zadaniem jest zmiejszenie ryzyka dużych wahań nowej stopy.

Czy trzeba podpisać Aneks do umowy?

Co do zasady, każda zmiana treści umowy powinna być dokonana za zgodą obu stron w drodze zawarcia przez strony umowy aneksu. W tym jednak przypadku, z uwagi na rodzaj i rangę dokumentu (Rozporządzenia) wprowadzonego przez europejski organ w polskim porządku prawnym, nowy wskaźnik stosowany bezpośrednio.

Czy należy podpisać Aneks?

W związku z zaistniałą sytuacją, banki różnie zareagowały na nowy wskaźnik. Część z nich wysłała Kredytobiorcom jedynie informację o zmianach w umowie, druga część zaproponowała Kredytobiorcom Aneksy do umowy:

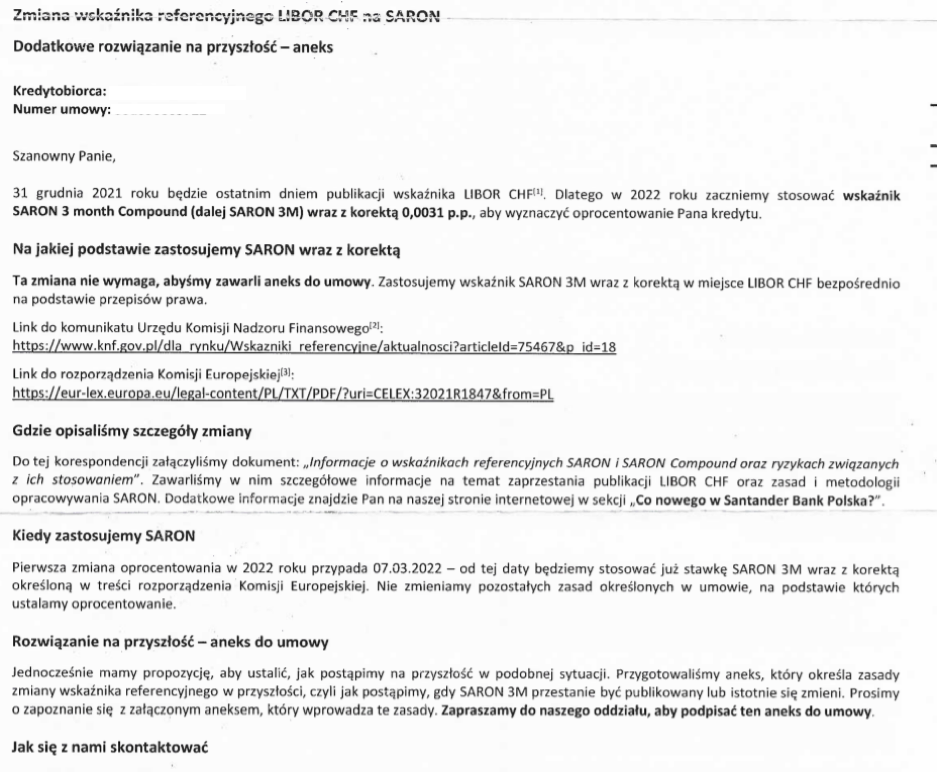

Informacja dot. możliwości zawarcia Aneksu – Santander Bank Polska

Jak wynika z treści przesłanych nam przez Klientów Aneksów, podobnie jak umowy kredytu frankowego, nie są one sporządzone w sposób przejrzysty i zrozumiały dla wszystkich Kredytobiorców. Banki w większości ograniczają się do wskazania zmian w umowie, powodu tych zmian i ew. propozycji zawarcia aneksu. Jak wskazane jest m.in. w Informacji przedstawionej przez Santander Bank Polska, celem aneksu jest zapobieżenie upadku umowy w przypadku gdyby także SARON przestał być publikowany, a nowy wskaźnik nie wszedłby z mocy prawa. Zatem podpisanie omawianego Aneksu, doprowadziłoby do utrzymania umowy, niezależnie od ew. wprowadzenia nowego aneksu i niezależnie od jego wysokości!

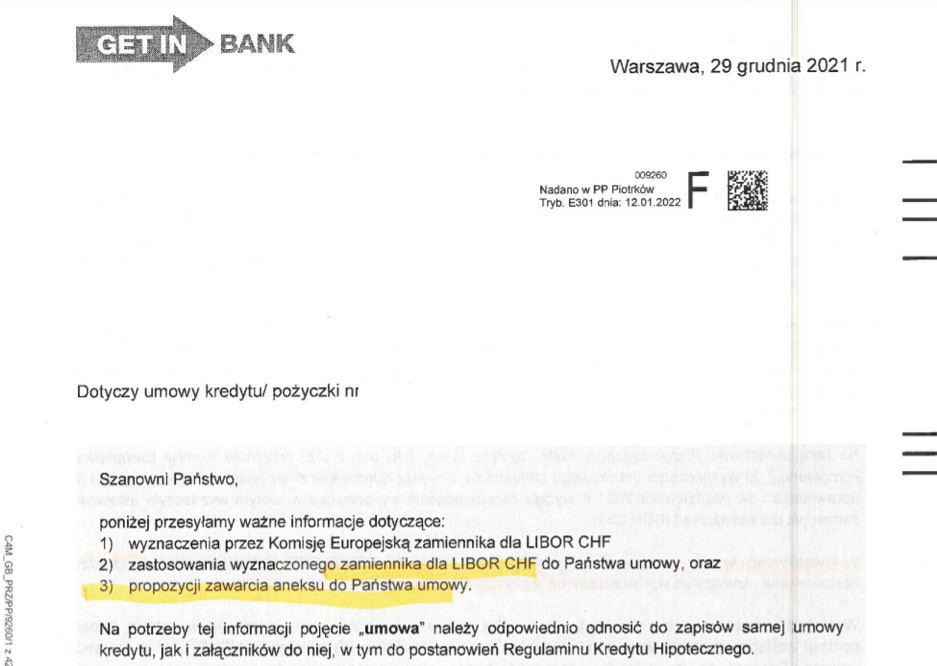

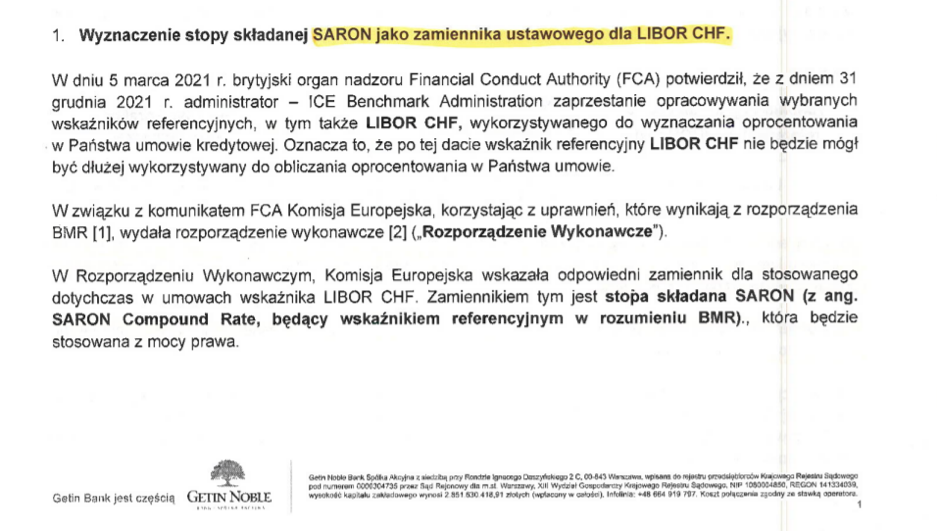

Aneks Getin Noble Bank

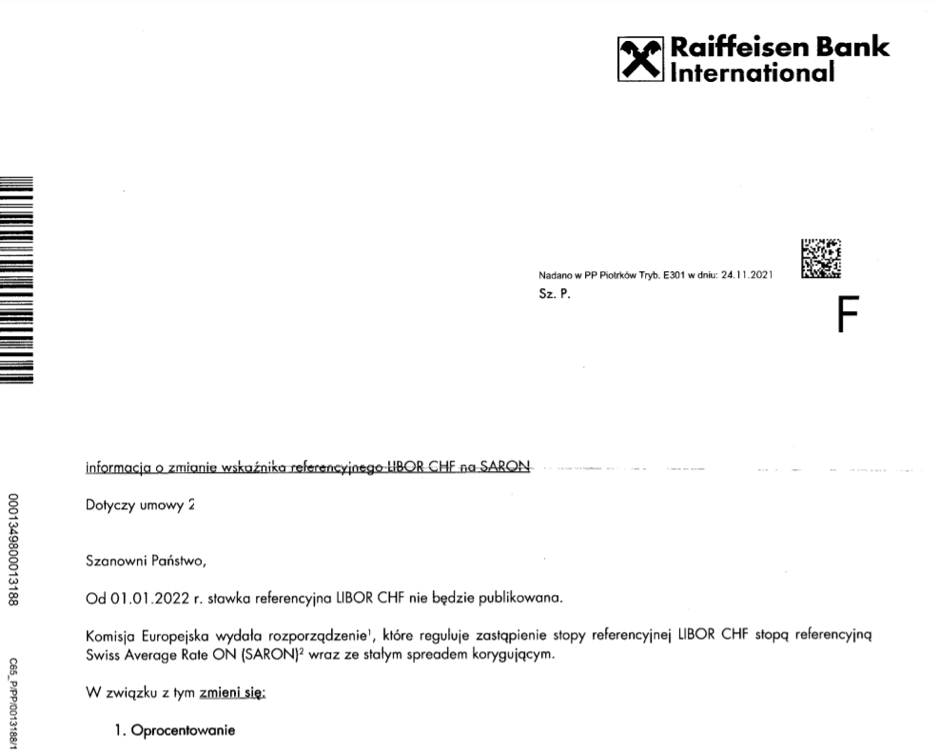

Aneks Raiffeisen Bank International AG

Zawieranie Aneksu, a kwestionowanie jej ważności.

Kredytobiorcy kwestionujący ważność umowy kredytu w sądach, a także Ci, którzy dopiero zamierzają wystąpić z pozwem przeciwko bankowi, powinni szczególnie ostrożnie podejść do kwestii pisemnego potwierdzenia zmian w umowie. W pierwszej kolejności, należy wskazać, iż podpisanie owego aneksu może zostać odczytane przez sąd jako potwierdzenie jej ważności, czy też istnienia. Jeżeli mając już pełną świadomość wadliwości umowy, w procesie sądowym zarzucamy jej nieważność, a następnie zawieramy w związku z umową określone dokumenty, to zachowanie także może zostać różnie odebrane przez sąd wyrokujący w sprawie. Z drugiej strony, należy uważać na zapisy jakie bank zaproponuje w aneksie i pamiętać, że najpewniej i w tym przypadku, w pierwszej kolejności zadba o własne interesy. Szczególnie niebezpieczne byłyby postanowienia aneksu, które wpływałyby na ocenę ważności umowy, w związku z czym najbezpieczniej byłoby skonsultować treść proponowanego aneksu z profesjonalistą.

Podsumowanie

Nowy wskaźnik w umowach kredytu powiązanych z CHF nie wpłynął dotychczas znacząco na wysokość zobowiązania Kredytobiorców. Nie wiemy jednak jak będzie się on kształtował w przyszłości i jak długo będzie publikowany w związku z czym, do kwestii aneksowania umów kredytu frankowego, Konsumenci powinni podchodzić w sposób ostrożny.