Klauzule abuzywne Ge Money Bank S.A.

Witam w kolejnym artykule z serii poświęconej niedozwolonym postanowieniom zawartym w umowach frankowych. Nadszedł czas na umowy kredytu zawarte z Bankiem BPH S.A., a właściwie jego poprzednikiem prawnym – GE Money Bankiem. Jakie klauzule w tych umowach są niedozwolone? Czym skutkuje umieszczenie takich zapisów w Państwa umowach? Poruszę także kwestię tego, co orzekł TSUE w sprawie omawianych umów i jakie ma/będzie to miało przełożenie na krajowe orzecznictwo.

Klauzule abuzywne – czym są?

Ten temat, był już poruszany w poprzednich artykułach, jednakże dla krótkiego przypomnienia, są to zapisy w umowie, które nie zostały indywidualnie uzgodnione z Kredytobiorcą oraz kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając interesy Konsumenta.

Pomimo spełnienia powyższych warunków, nie mogą zostać za takie uznane postanowienia umowy, które określają główne świadczenie stron umowy (w tym cenę lub wynagrodzenie), pod warunkiem, że zostały sformułowane jednoznacznie.

Czy Umowa kredytu zawarta z GE Money Bankiem spełniają powyższe kryteria?

Przykładami niedozwolonych postanowień w tych umowach są przede wszystkim:

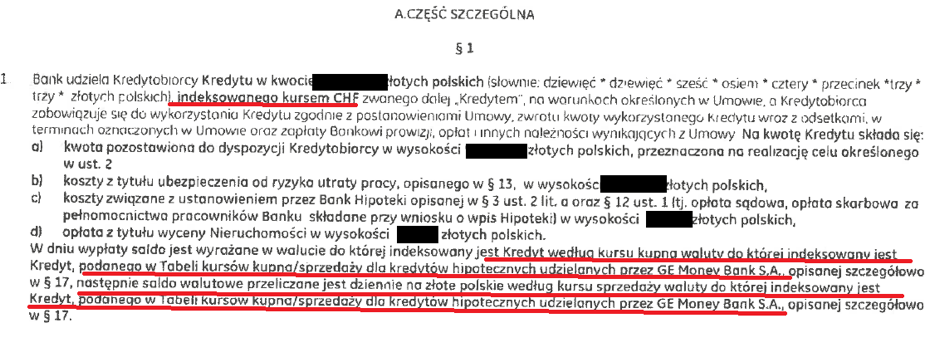

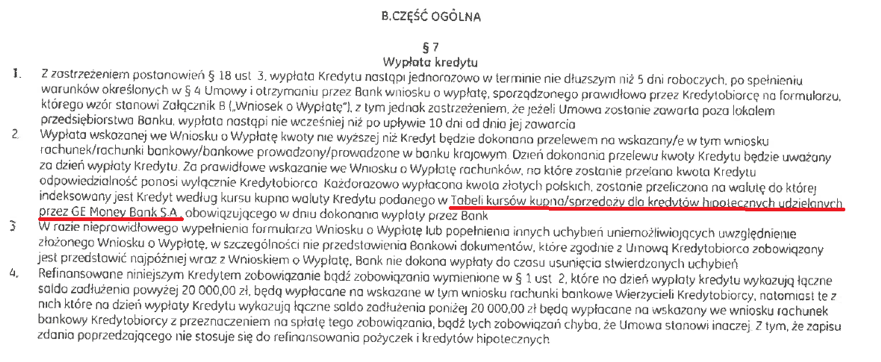

Jak widać zatem powyżej, są to w szczególności zapisy odnoszące się do Tabeli Kursów kupna/sprzedaży GE Money Banku, które były stosowane przez bank przy wypłacie kredytu, jego spłacie oraz do określania salda zadłużenia.

Różnica pomiędzy umowami kredytu Banku BPH a innych banków.

Umowy kredytu indeksowanego do CHF oferowane przez GE Money Bank w jednej kwestii różnią się jednak od umów kredytu indeksowanego oferowanych przez inne banki.

Na powyższym przykładzie, par. 17 Umowy stanowi, iż kursy kupna i kursy sprzedaży ustala się na podstawie średnich kursów złotego do danej waluty ogłaszanych w Tabeli kursów średnich NBP skorygowane o marże kupna/sprzedaży GE Money Banku.

W związku z powyższym, pojawiło się pytanie, czy za nieuczciwą należy uznać jedynie część tego postanowienia tj. odnoszącą się do marży banku i w związku z tym, reszta postanowienia powinna obowiązywać łącznie z umową, czy też umieszczenie owego mechanizmu nawet w części postanowienia, winno skutkować nieważnością tego całego postanowienia, a tym samym nieważnością umowy kredytu.

Redukcja utrzymująca skuteczność.

W związku z tym, w dyskursie pojawiła się koncepcja tzw. „testu niebieskiego ołówka”. Zgodnie z nią, niedozwolone postanowienie umowy mogłoby zostać utrzymane w mocy, jeżeli jego sens i cel zostałby zachowany pomimo usunięcia z niego części „skażonej”. Innymi słowy, obligatoryjnym warunkiem przejścia testu niebieskiego ołówka, jest brak ingerencji w istotę zobowiązania poprzez „modyfikację”, „redukcję” spornego warunku.

W analizowanym przypadku, częścią „skażoną” miały być zapisy dot. ustalania marży Banku, natomiast pozostała część klauzuli indeksacyjnej dot. kursów średnich NBP miała zostać utrzymana w mocy.

Wyrok TSUE z dnia 29 kwietnia 2021 r. w sprawie C-19/20.

Sąd Okręgowy w Gdańsku, rozpatrując powództwo kredytobiorców p-ko Bankowi BPH dotyczącego omawianej w niniejszym artykule umowy, zadał TSUE pytanie w przedmiocie tego, czy jest możliwe wyłączenie z postanowień indeksacyjnych samych zapisów dot. marży banku przy utrzymaniu ważności pozostałej części klauzuli indeksacyjnej oraz umowy nawet jeżeli taka interwencja sądu w umowę skutkowałaby zmianą znaczenia tego warunku.

Opowiadając na zadane pytanie TSUE podkreślił, iż:

- Trybunał odpowiedział, iż nie ma możliwości „odcięcia” marży banku wkalkulowanej w kurs tabelaryczny banku przy pozostawieniu w umowie kursu średniego NBP, gdyż byłaby to interwencja w istotę zobowiązania.

- Zawarcie aneksu do umowy, nie sanuje nieuczciwych postanowień umownych,

- Zadaniem sądu krajowego jest stwierdzenie nieuczciwości warunku umowy zawartej pomiędzy konsumentem a przedsiębiorcą nawet jeżeli taki warunek został zmieniony w drodze umowy. Tylko takie rozwiązanie zdaniem TSUE, pozwala na przywrócenie sytuacji, w której znajdowałby się konsument gdyby umowy z nieuczciwymi warunkami nie zawarł, chyba że konsument poprzez zmianę nieuczciwego warunku zrezygnował z takiego przywrócenia w drodze świadomej i wolnej zgody – co ma za zadanie zbadać sąd krajowy.

- Na pytanie, czy w przypadku stwierdzenia nieważności umowy kredytu, sąd krajowy jest uprawniony do uzupełnienia tej umowy poprzez zmianę treści omawianego warunku, TSUE sprzeciwił się takiemu rozwiązaniu. Podkreślono, iż gdyby sąd krajowy każdorazowo był uprawniony do zmiany treści umowy, to takie rozwiązanie przyczyniłoby się do wyeliminowania zniechęcającego skutku wywieranego na przedsiębiorców. Zdaniem TSUE mogłoby to wówczas wywołać u przedsiębiorców poczucie, iż nawet jeżeli umieszczą owe niedozwolone zapisy w umowie, to sąd krajowy w przypadku ich zakwestionowania, będzie mógł uzupełnić umowę w niezbędnym zakresie.

Podsumowanie

W pierwszej kolejności należy wskazać, iż zawarcie przez Kredytobiorców Banku BPH aneksu do umowy, który „opisywał” sposób wyliczenia marży banku, nie stanowi przeszkody na drodze do stwierdzenia nieważności umowy kredytu, gdyż nie posiadały one wystarczających informacji, które sanowałby niedozwolone postanowienia umowy.

Kolejno, Trybunał sprzeciwił się częściowemu ratowaniu klauzul indeksacyjnych potwierdzając, iż w przypadku wyeliminowania zapisów dot. marży, upada cała klauzula. TSUE wskazał także, iż to zadaniem sądów krajowych jest ocena czy umowa powinna zostać uznana za nieważną mając również na względzie wolę konsumenta.

Konkludując, w mojej ocenie Wyrok TSUE w sprawie C-19/20, a także obecne orzecznictwo jest korzystne dla kredytobiorców Banku BPH S.A. Przykładem tego jest najnowszy Wyrok Sądu Okręgowego w Katowicach z dnia 29 lipca 2021 r., sygn. akt: II C 901/20, z powództwa naszych Klientów, w którym ustalono nieważność umowy kredytu indeksowanego do CHF zawartej z GE Money Bankiem oraz zasądzono na rzecz naszych Klientów wszystkie kwoty wpłacone przez nich tytułem spłaty kredytu.

Przeczytaj również artykuł o klauzulach abuzywnych Banku Millenium