Wykreślenie hipoteki z księgi wieczystej po stwierdzeniu nieważności umowy kredytu frankowego – ING Bank Śląski S.A.

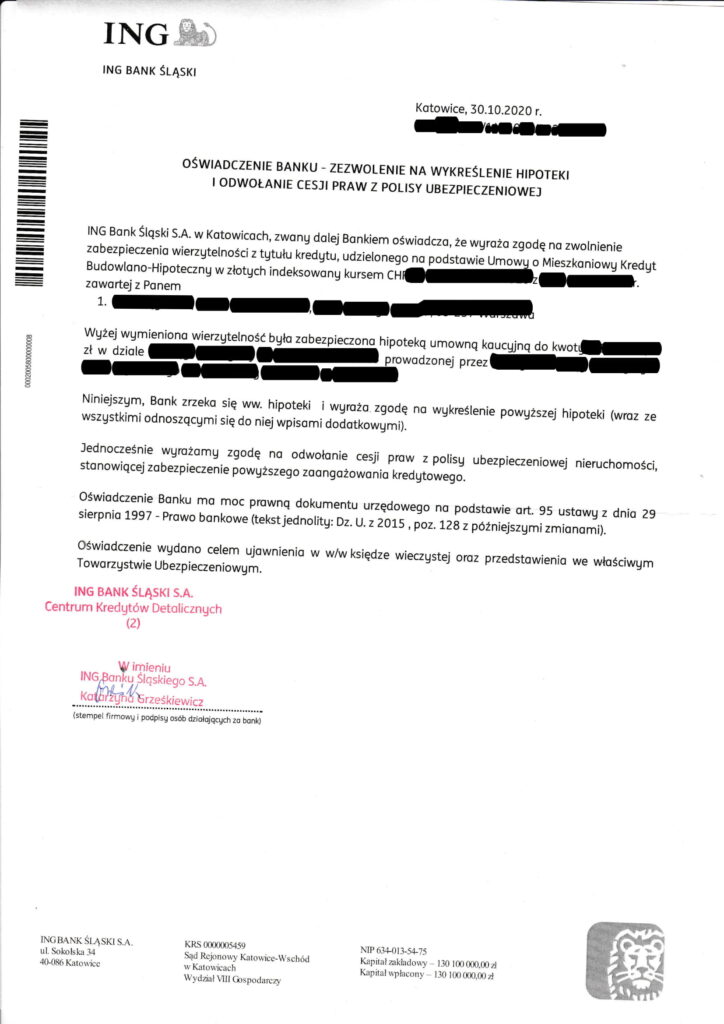

W dniu 30 października 2020 r., po wygranym procesie i stwierdzeniu nieważności umowy kredytu indeksowanego do CHF, kredytobiorcy otrzymali oświadczenie Banku o zrzeczeniu się hipoteki i wyrażeniu zgody na jej wykreślenie z księgi wieczystej. Oznacza to, iż ich nieruchomość jest już wolna od obciążeń i Kredytobiorcy mogą nią swobodnie rozporządzać.

Można zatem śmiało stwierdzić, iż Kredytobiorcy odnieśli pełen sukces w walce z Bakiem. Warto zaznaczyć, iż stwierdzenie nieważności umowy kredytu we franku to jedno. Następnym ważnym krokiem jest wykreślenie hipoteki z księgi wieczystej, gdyż bez tego nieruchomość w dalszym ciągu jest formalnie zabezpieczona na rzecz banku.

Co to jest hipoteka?

Zgodnie z art. 65 Ustawy o księgach wieczystych i hipotece „W celu zabezpieczenia oznaczonej wierzytelności wynikającej z określonego stosunku prawnego można nieruchomość obciążyć prawem, na mocy którego wierzyciel może dochodzić zaspokojenia z nieruchomości bez względu na to, czyją stała się własnością, i z pierwszeństwem przed wierzycielami osobistymi właściciela nieruchomości”.

W omawianej sprawie stosunkiem prawnym jest oczywiście stosunek wynikający z umowy kredytu indeksowanego do CHF. Zatem hipoteka w tego rodzaju sprawach jest ustanawiana celem zabezpieczenia Banku na wypadek zaprzestania spłaty kredytu przez Kredytobiorców. Należy jednak pamiętać, że hipoteka ma charakter akcesoryjny. To oznacza, że może istnieć tylko wtedy, gdy istnieje wierzytelność, którą zabezpiecza.

Nieważność umowy a hipoteka. Co w przypadku stwierdzenia nieważności umowy?

Skoro hipoteka zabezpiecza roszczenia związane z umową kredytu, a zgodnie z wyrokiem sądu, umowa ta jest nieważna, to nie ma podstaw do obciążania nieruchomości hipoteką.

Czy prawomocny wyrok stwierdzający nieważność umowy kredytu będzie wystarczający dla sądu wieczystoksięgowego?

Na to pytanie nie ma uniwersalnej odpowiedzi. Zdaniem niektórych sądów wieczystoksięgowych, skoro nie ma wierzytelności, którą zabezpiecza hipoteka, to z uwagi na jej akcesoryjność, nie ma również samej hipoteki.

Czy potrzebne jest oświadczenie banku?

Prawomocny wyrok sądu stwierdzający nieważność umowy kredytu, będzie tutaj wystarczający do dokonania odpowiedniego wpisu. Jednakże należy wspomnieć, iż w praktyce spotykane są orzeczenia, w których sądy wymagają ponadto stosownego oświadczenia Banku. W tym przypadku, w ostateczności tj. przy braku zgody Banku na wykreślenie hipoteki, kredytobiorca mógłby skorzystać z art. 10 ustawy o księgach wieczystych i hipotece. Jest to proces o ustalenie rozbieżności pomiędzy stanem prawnym nieruchomości ujawnionym w księdze wieczystej a rzeczywistym stanem prawnym.

Podsumowanie

Należy zatem przyjąć, iż ostatnim krokiem kredytobiorców w drodze do uwolnienia się od kredytu indeksowanego (denominowanego) do CHF jest wykreślenie, ustanowionej na rzecz banku, hipoteki z księgi wieczystej. Od tego momentu, kredytobiorcy stają się pełnoprawnymi właścicielami swoich nieruchomości. Pozbawieni są obciążeń na rzecz banku, a tym samym uwalniają się od skutków nieważnej umowy frankowej. Czyni to także atrakcyjniejszą samą nieruchomość przy jej ew. sprzedaży.